Ubezpieczenie radcy prawnego

Wykonywanie zawodu radcy prawnego to zajęcie ciekawe, ale i niezwykle odpowiedzialne i ryzykowne. Jeden błąd może spowodować wystąpienie daleko idących konsekwencji, takich jak np. przegranie procesu, a w konsekwencji – utratę pieniędzy (czasem dużych) przez klienta.

Z tego też powodu obowiązujące w Polsce prawo (a dokładnie przepis art. 227 ust. 1 ustawy o radcach prawnych) nakłada na radcę prawnego (każdego, o ile wykonuje zawód) wymóg obowiązkowego ubezpieczenia od odpowiedzialności cywilnej za szkody wyrządzone przy wykonywaniu świadczenia pomocy prawnej, czyli m.in. występowaniu przed sądami. Szczegółowe uregulowanie tej kwestii zawarte jest rozporządzeniu ministra finansów z dnia 11 grudnia 2003 r. w sprawie obowiązkowego ubezpieczenia odpowiedzialności cywilnej radców prawnych.

Obowiązek ubezpieczenia powstaje nie później niż w dniu poprzedzającym dzień rozpoczęcia wykonywania zawodu przez radcę prawnego. Każdy radca prawny wykonujący czynności zawodowe jest automatycznie objęty ubezpieczeniem w ramach składki członkowskiej płatnej do właściwej Izby.

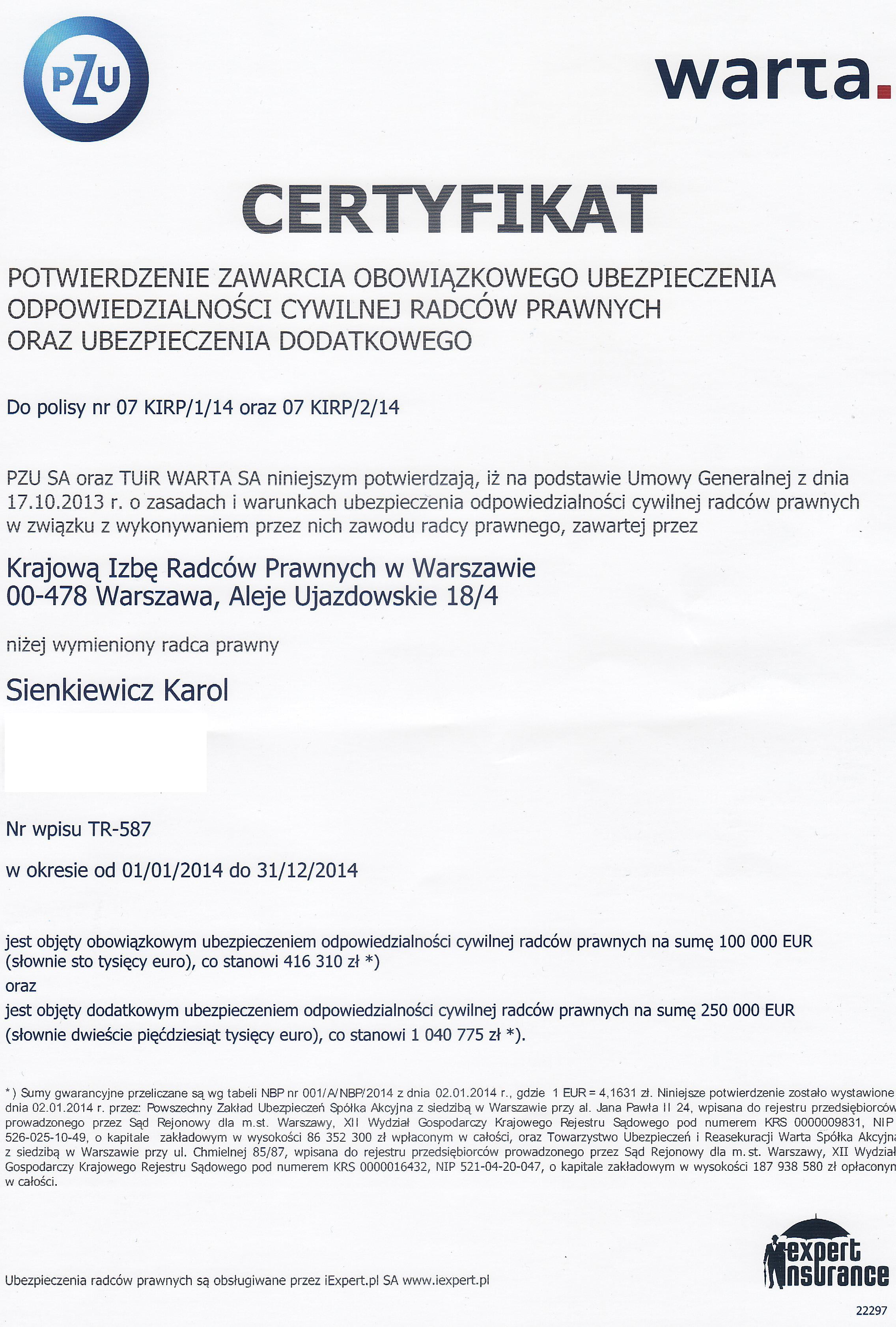

Ubezpieczenie radcy prawnego dzieli się na podstawowe – do kwoty 100 tys. euro oraz dodatkowe – na kolejne 250 tys. euro. Łącznie oba ubezpieczenia gwarantują każdemu radcy ochronę na kwotę ponad 1.4 mln złotych.

Oczywiście ubezpieczenie pokrywa także szkody wyrządzone przez pracowników kancelarii radcy prawnego – ostatecznie i tak on odpowiada za ich działania lub zaniechania. Co więcej, ubezpieczenie dodatkowe niekiedy obejmuje także te zdarzenia, które miały miejsce przed zawarciem ubezpieczenia.

Dlaczego to takie ważne?

Ponieważ ubezpieczenie chroni nie tylko mnie.

Ryzyko, które ponosi klient, związane z niewłaściwym działaniem reprezentującego go radcy prawnego, zostaje znacznie zmniejszone. Dotyczy to tych sytuacji, gdy radca prawny (od którego wymagana jest przecież szczególna staranność) w jakiś sposób wykonuje swoje obowiązki nienależycie. W przypadku gdyby zaistniała okoliczność uzasadniająca istnienie spowodowanej tym szkody – zakład ubezpieczeń wypłaci klientowi kwotę odpowiadającą jej wysokości.

Co za tym idzie, klient może poczuć się bezpiecznie. Nawet gdyby radca popełnił błąd (np. nie wniósł jakiegoś pisma w terminie) to nie wszystko jest stracone- ubezpieczenie umożliwia wypłacenie klientowi kwoty odszkodowania. A takie sprawy się zdarzają.

Obowiązkowemu ubezpieczeniu podlegają także np. adwokaci. Nie muszą go jednak posiadać firmy windykacyjne czy też biura doradztwa prawnego. To może znacznie utrudnić dochodzenie roszczeń od takich podmiotów.

Dlatego ubezpieczenie jest jednym z elementów, które warto brać pod uwagę przy wyborze fachowego doradcy.

W pełni zgadzam się z tezami zawartymi w tym artykule, a nawet więcej… ubezpieczenie ważne jest również w przypadku innych działalności jeżeli jest ryzyko narażenia klienta na straty materialne lub utratę zdrowia.

Swoją drogą to ciekawe, że zarówno nasza korporacja jak i zakłady ubezpieczeń uparcie odmawiają przyjęcia do wiadomości czegoś takiego jak zdolność prawna spółek osobowych. Bardzo wielu radców prawnych w tym zarówno Ty, Karolu jak i ja, prowadzi działalność w formie spółki osobowej. Jeśli świadczymy usługi w ramach spółki, to spółka jest zleceniobiorcą, ona wystawia faktury, ale też ona ponosi odpowiedzialność. Odpowiedzialność radcy prawnego jest dopiero subsydiarna – jeśli spółka nie ma środków na pokrycie swoich zobowiązań. Tymczasem w świetle zawartej umowy ubezpieczenia ubezpieczonym jest wyłącznie radca prawny, więc jeśli roszczenie jest skierowane do spółki, a nie do radcy prawnego, teoretycznie zakład ubezpieczeń ma prawo powiedzieć, że dopóki nie zaistnieją przesłanki odpowiedzialności osobistej partnera, żadnego odszkodowania nie wypłaci.

Paweł, dlatego trzeba niestety szukać dodatkowych ubezpieczeń….

Z ubezpieczeniami problem mają nie tylko prawnicy ale również rolnicy. W mediach słyszy się, że wiele upraw nie jest ubezpieczonych, a tym czasem większość firm ubezpieczeniowych nie chce takich klientów (od niektórych przypadkach) bo są oni zbyt ryzykowni. No cóż, jak to mówią, wszędzie dobrze gdzie nas nie ma.

Może to jest taka zawoalowana sugestia, że na danego terenu nie powinno się uprawiać, skoro jest on taki ryzykowny? Nic dziwnego wszak, że nie ubezpieczy się od powodzi na terenie zalewowym.

W teorii to ładnie wygląda, ale w praktyce z uzyskaniem odszkodowania jest pewnie znacznie trudniej niż w przypadku innych rodzajów ubezpieczeń. Można by rzec – bez dobrego pełnomocnika nie podchodź 😉 Jak na przykład wykazać wysokość szkody klienta, który przegrał w I instancji, a pełnomocnik spóźnił się z apelacją?

Lech, to możliwe, ale rzeczywiście wcale nie banalnie proste. Ale sprawy odszkodowawcze już tak mają.

Z tych samych powodów polecam też dodatkowe ubezpieczenia biurom rachunkowym.

[…] Z tego też powodu obowiązujące w Polsce prawo (a dokładnie przepis art. 227 ust. 1 ustawy o radcach prawnych) nakłada na radcę prawnego (każdego, o ile wykonuje zawód) wymóg obowiązkowego ubezpieczenia od odpowiedzialności cywilnej za szkody wyrządzone przy wykonywaniu świadczenia pomocy prawnej, czyli m.in. występowaniu przed sądami. Szczegółowe uregulowanie tej kwestii zawarte jest rozporządzeniu ministra finansów z dnia 11 grudnia 2003 r. w sprawie obowiązkowego …read more […]

[…] Ubezpieczenie radcy prawnego […]

Takie ubezpieczenie to obowiązek, o którym trzeba pamiętać w dniu rozpoczynania wykonywania zawodu. Wpływa to na mniejsze ryzyko prowadzenia działalności, ale też na większą wiarygodność wobec klientów czy partnerów.

Z tą „większą wiarygodnością” to bym nie przesadzał:)

Ciekawy wpis ale bardzo istotne jest również skuteczne dochodzenie odszkodowań za szkody osobiste, zwłaszcza w przypadku spraw cywilnych i karnych.